การใช้งานตั้งค่าหมายเหตุ

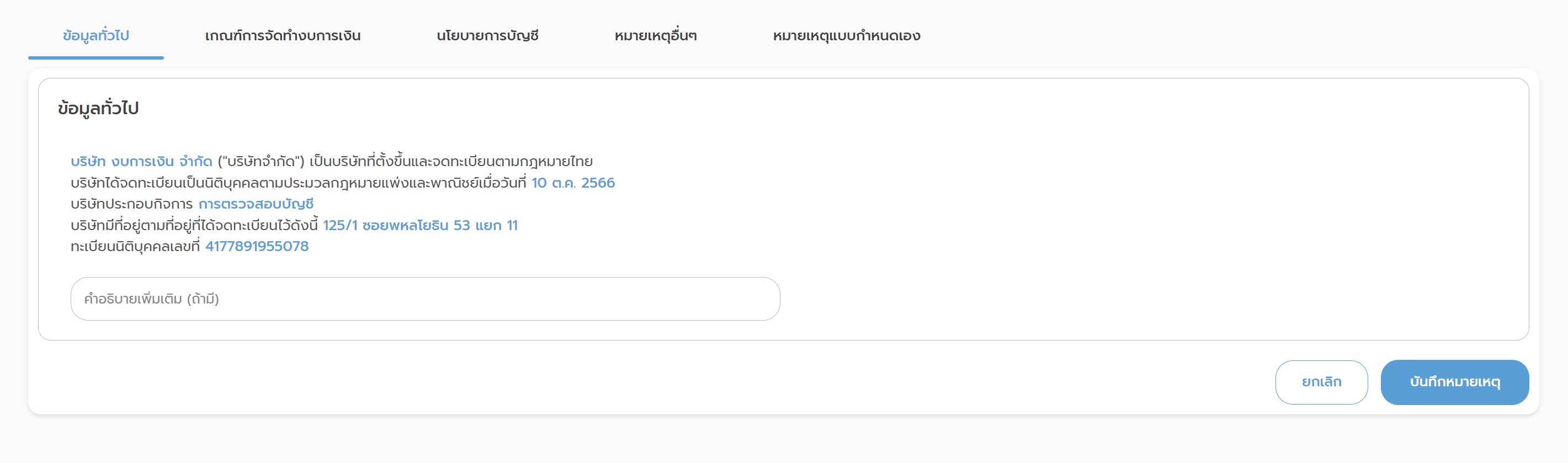

1. ข้อมูลทั่วไป

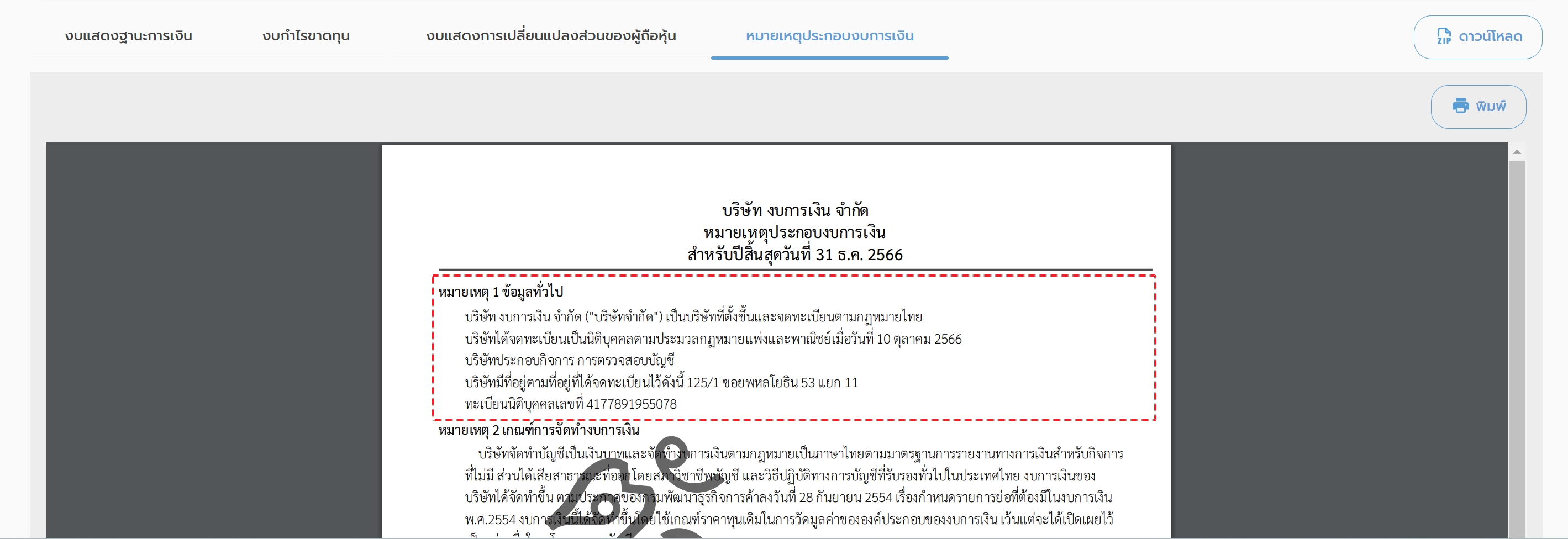

- ข้อมูลทั่วไป คือ เป็นการนำข้อมูลที่เกี่ยวข้องกับบริษัทมาแสดง ซึ่งระบบทำการดึงข้อมูลอัตโนมัติและนำข้อมูลไปแสดงที่รายงานหมายเหตุประกอบงบการเงินในหัวข้อ "หมายเหตุ 1"

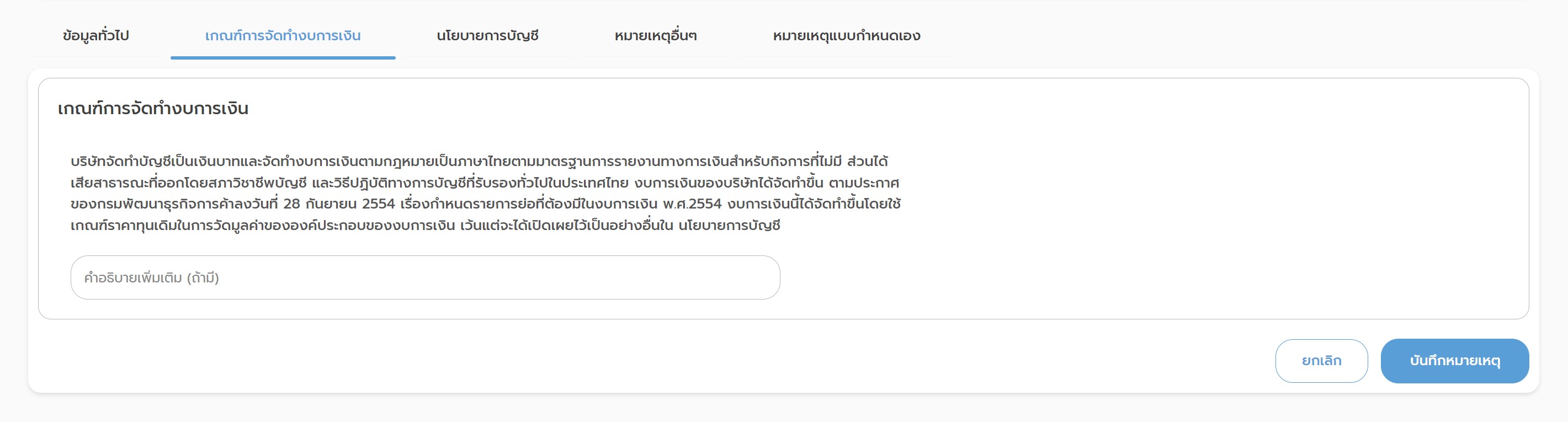

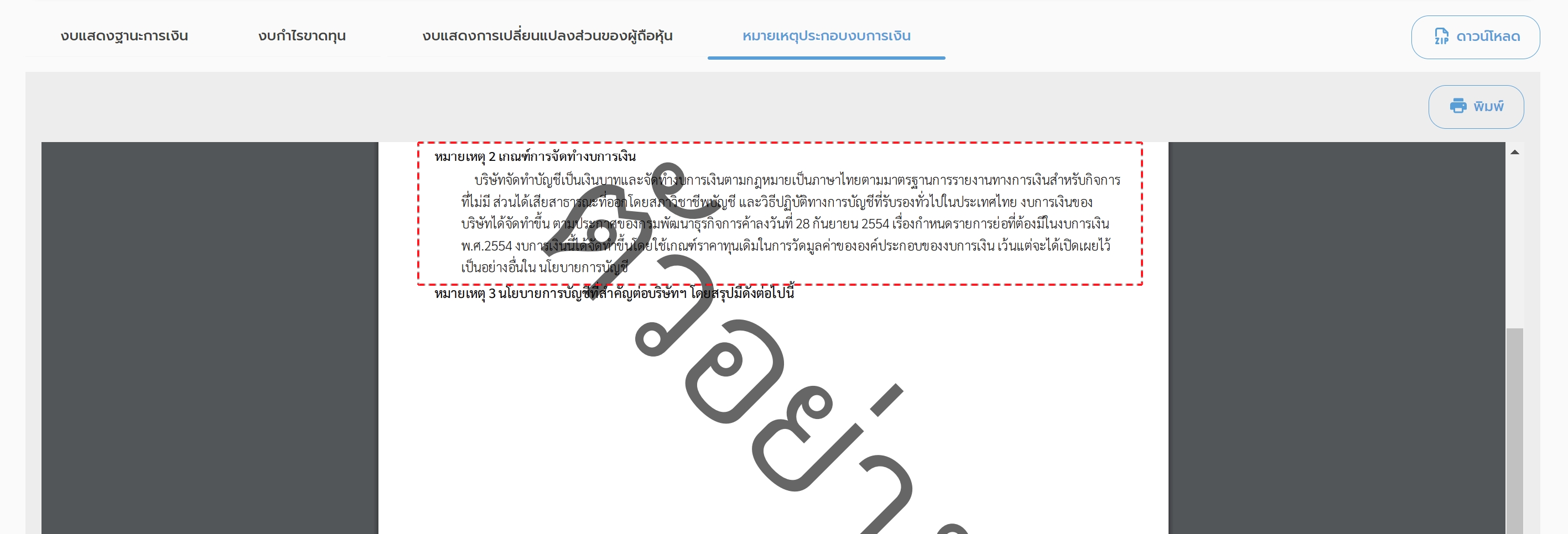

2. เกณฑ์การจัดทำงบการเงิน

เกณฑ์การจัดทำงบการเงิน คือ เป็นข้อมูลที่ระบบนำมาแสดงให้อัตโนมัติ โดยมีเงื่อนไขการแสดงข้อมูลดังตารางนี้

| บริษัทจำกัด | ห้างหุ้นส่วนจำกัด | |

|---|---|---|

| งบจัดตั้งกิจการ | บริษัทจัดทำบัญชีเป็นเงินบาทและจัดทำงบการเงินตามกฎหมายเป็นภาษาไทยตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มี ส่วนได้เสียสาธารณะที่ออกโดยสภาวิชาชีพบัญชี และวิธีปฏิบัติทางการบัญชีที่รับรองทั่วไปในประเทศไทย งบการเงินของบริษัทได้จัดทำขึ้น ตามประกาศของกรมพัฒนาธุรกิจการค้าลงวันที่ 28 กันยายน 2554 เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2554 งบการเงินนี้ได้จัดทำขึ้นโดยใช้เกณฑ์ราคาทุนเดิมในการวัดมูลค่าขององค์ประกอบของงบการเงิน เว้นแต่จะได้เปิดเผยไว้เป็นอย่างอื่นใน นโยบายการบัญชี | ห้างฯ จัดทำบัญชีเป็นเงินบาทและจัดทำงบการเงินตามกฎหมายเป็นภาษาไทยตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มี ส่วนได้เสียสาธารณะที่ออกโดยสภาวิชาชีพบัญชี และวิธีปฏิบัติทางการบัญชีที่รับรองทั่วไปในประเทศไทย งบการเงินของบริษัทได้จัดทำขึ้น ตามประกาศของกรมพัฒนาธุรกิจการค้าลงวันที่ 28 กันยายน 2554 เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2554 งบการเงินนี้ได้จัดทำขึ้นโดยใช้เกณฑ์ราคาทุนเดิมในการวัดมูลค่าขององค์ประกอบของงบการเงิน เว้นแต่จะได้เปิดเผยไว้เป็นอย่างอื่นใน นโยบายการบัญชี |

| งบดำเนินงานปกติ | บริษัทจัดทำบัญชีเป็นเงินบาทและจัดทำงบการเงินตามกฎหมายเป็นภาษาไทยตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มี ส่วนได้เสียสาธารณะที่ออกโดยสภาวิชาชีพบัญชี และวิธีปฏิบัติทางการบัญชีที่รับรองทั่วไปในประเทศไทย งบการเงินของบริษัทได้จัดทำขึ้น ตามประกาศของกรมพัฒนาธุรกิจการค้าลงวันที่ 28 กันยายน 2554 เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2554 งบการเงินนี้ได้จัดทำขึ้นโดยใช้เกณฑ์ราคาทุนเดิมในการวัดมูลค่าขององค์ประกอบของงบการเงิน เว้นแต่จะได้เปิดเผยไว้เป็นอย่างอื่นใน นโยบายการบัญชี | ห้างฯ จัดทำบัญชีเป็นเงินบาทและจัดทำงบการเงินตามกฎหมายเป็นภาษาไทยตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มี ส่วนได้เสียสาธารณะที่ออกโดยสภาวิชาชีพบัญชี และวิธีปฏิบัติทางการบัญชีที่รับรองทั่วไปในประเทศไทย งบการเงินของบริษัทได้จัดทำขึ้น ตามประกาศของกรมพัฒนาธุรกิจการค้าลงวันที่ 28 กันยายน 2554 เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2554 งบการเงินนี้ได้จัดทำขึ้นโดยใช้เกณฑ์ราคาทุนเดิมในการวัดมูลค่าขององค์ประกอบของงบการเงิน เว้นแต่จะได้เปิดเผยไว้เป็นอย่างอื่นใน นโยบายการบัญชี |

| งบเลิกกิจการ | บริษัทฯ ได้จัดทำงบการเงินนี้ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ยกเว้น ในเรื่องเกณฑ์ในการวัดมูลค่ารายการในงบการเงิน ซึ่งบริษัทเปลี่ยนไปใช้เกณฑ์ "มูลค่าที่จะได้รับ" สำหรับสินทรัพย์ โดยทั่วไปเกณฑ์ "มูลค่ายุติธรรม" สำหรับสินทรัพย์ที่บริษัทใช้เป็นหลักประกันหนี้สิน และเกณฑ์ "มูลค่าจะชำระ" สำหรับหนี้สิน ทั้งนี้เนื่องจากบริษัทได้มีมติเลิกกิจการตั้งแต่วันที่ …..........(วันเลิกกิจการ) จึงไม่เหมาะสมที่จะใช้เกณฑ์การดำเนินงานต่อเนื่อง และเกณฑ์การวัดมูลค่ารายการในงบการเงินตามข้อกำหนดของ มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ ซึ่งกำหนดให้ใช้เกณฑ์ราคาทุนเดิม ร่วมกับเกณฑ์อื่นๆ ขึ้นอยู่กับข้อกำหนดของมาตรฐานแต่ละฉบับ "มูลค่าที่จะได้รับ" หรือ "มูลค่าที่จะชำระ" หมายถึงจำนวนเงินสดหรือรายการเทียบเท่าเงินสดที่จะได้จากการขาย สินทรัพย์ที่ไม่ใช่การบังคับขายในวันที่มูลค่าของสินทรัพย์นั้น หรือจำนวนเงินสดหรือรายการเทียบเท่าเงินสดที่คาดว่า จะต้องจ่าย เพื่อชำระหนี้สินโดยไม่ต้องคิดลด "มูลค่ายุติธรรม" หมายถึง จำนวนเงินที่ผู้ซื้อและผู้ขายตกลงแลกเปลี่ยน สินทรัพย์ ในขณะที่ทั้งสองฝ่ายมีความรอบรู้และเต็มใจในการแลกเปลี่ยน และสามารถต่อรองราคากันได้อย่างเป็นอิสระ ในลักษณะของผู้ที่ไม่มีความเกี่ยวข้องกัน | ห้างฯได้จัดทำงบการเงินนี้ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ยกเว้น ในเรื่องเกณฑ์ในการวัดมูลค่ารายการในงบการเงิน ซึ่งห้างฯเปลี่ยนไปใช้เกณฑ์ "มูลค่าที่จะได้รับ" สำหรับสินทรัพย์ โดยทั่วไปเกณฑ์ "มูลค่ายุติธรรม" สำหรับสินทรัพย์ที่ห้างใช้เป็นหลักประกันหนี้สิน และเกณฑ์ "มูลค่าจะชำระ" สำหรับหนี้สิน ทั้งนี้เนื่องจากห้างฯได้จดทะเบียนเลิกกิจการกับกระทรวงพาณิชย์ในวันที่ …..........(วันเลิกกิจการ) จึงไม่เหมาะสมที่จะใช้เกณฑ์การดำเนินงานต่อเนื่อง และเกณฑ์การวัดมูลค่ารายการในงบการเงินตามข้อกำหนดของ มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ ซึ่งกำหนดให้ใช้เกณฑ์ราคาทุนเดิม ร่วมกับเกณฑ์อื่นๆ ขึ้นอยู่กับข้อกำหนดของมาตรฐานแต่ละฉบับ "มูลค่าที่จะได้รับ" หรือ "มูลค่าที่จะชำระ" หมายถึงจำนวนเงินสดหรือรายการเทียบเท่าเงินสดที่จะได้จากการขาย สินทรัพย์ที่ไม่ใช่การบังคับขายในวันที่มูลค่าของสินทรัพย์นั้น หรือจำนวนเงินสดหรือรายการเทียบเท่าเงินสดที่คาดว่า จะต้องจ่าย เพื่อชำระหนี้สินโดยไม่ต้องคิดลด "มูลค่ายุติธรรม" หมายถึง จำนวนเงินที่ผู้ซื้อและผู้ขายตกลงแลกเปลี่ยน สินทรัพย์ ในขณะที่ทั้งสองฝ่ายมีความรอบรู้และเต็มใจในการแลกเปลี่ยน และสามารถต่อรองราคากันได้อย่างเป็นอิสระ ในลักษณะของผู้ที่ไม่มีความเกี่ยวข้องกัน |

และนำข้อมูลไปแสดงที่รายงานหมายเหตุประกอบงบการเงินในหัวข้อ "หมายเหตุ 2"

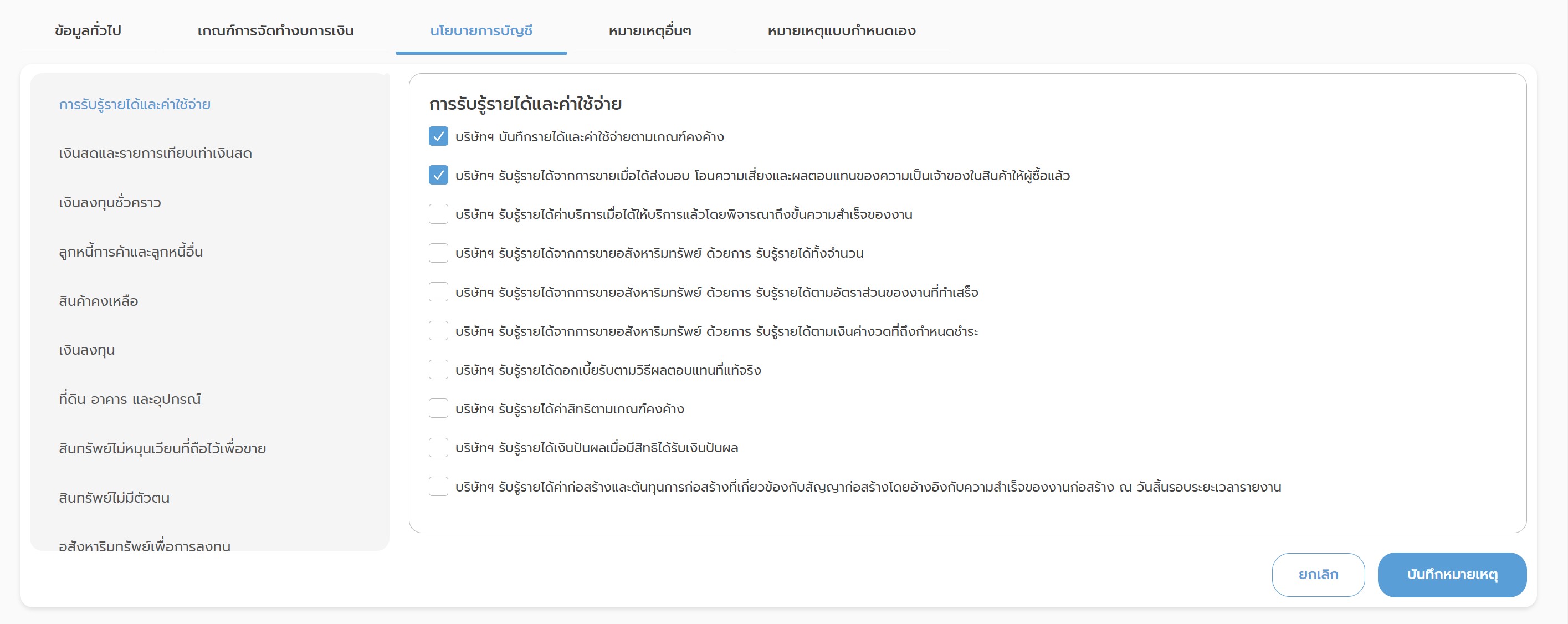

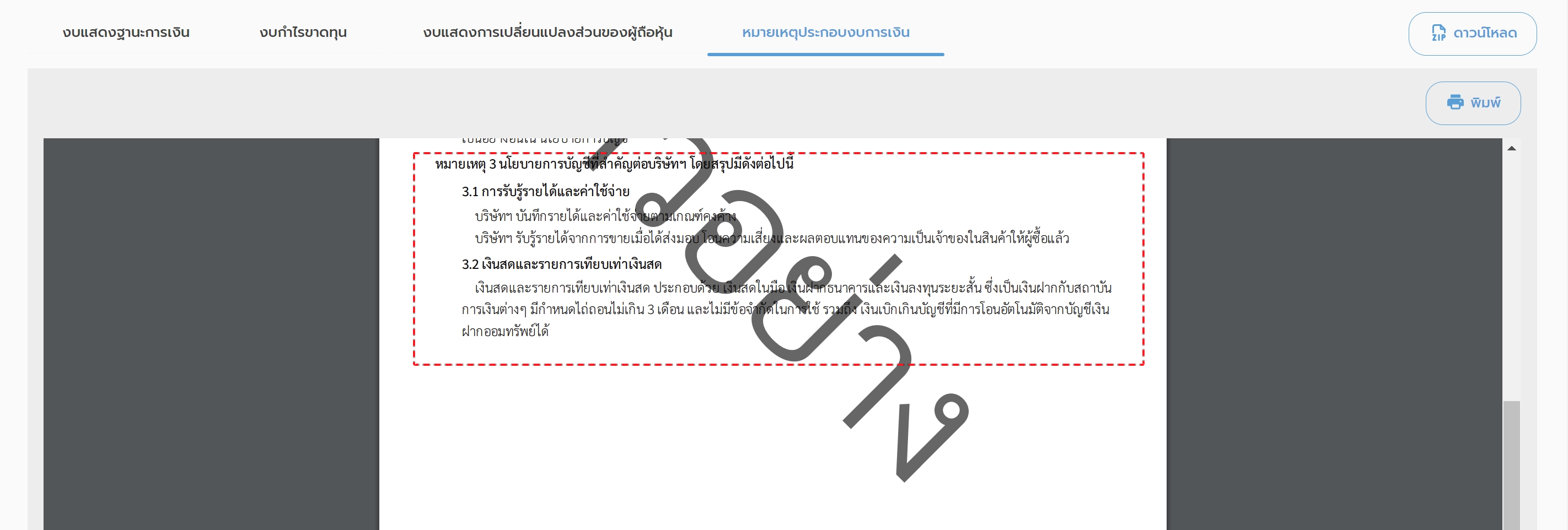

3. นโยบายการบัญชี

- นโยบายการบัญชี คือ เป็นรายละเอียดของข้อมูลแต่ละรายการบัญชีที่ผู้ใช้งานต้องการให้แสดงในรายงานหมายเหตุประกอบงบการเงิน สามารถเลือกแต่ละรายการได้ที่หน้าจอนี้ ซึ่งระบบทำการดึงข้อมูลอัตโนมัติ และนำข้อมูลไปแสดงที่รายงานหมายเหตุประกอบงบการเงินในหัวข้อ "หมายเหตุ 3"

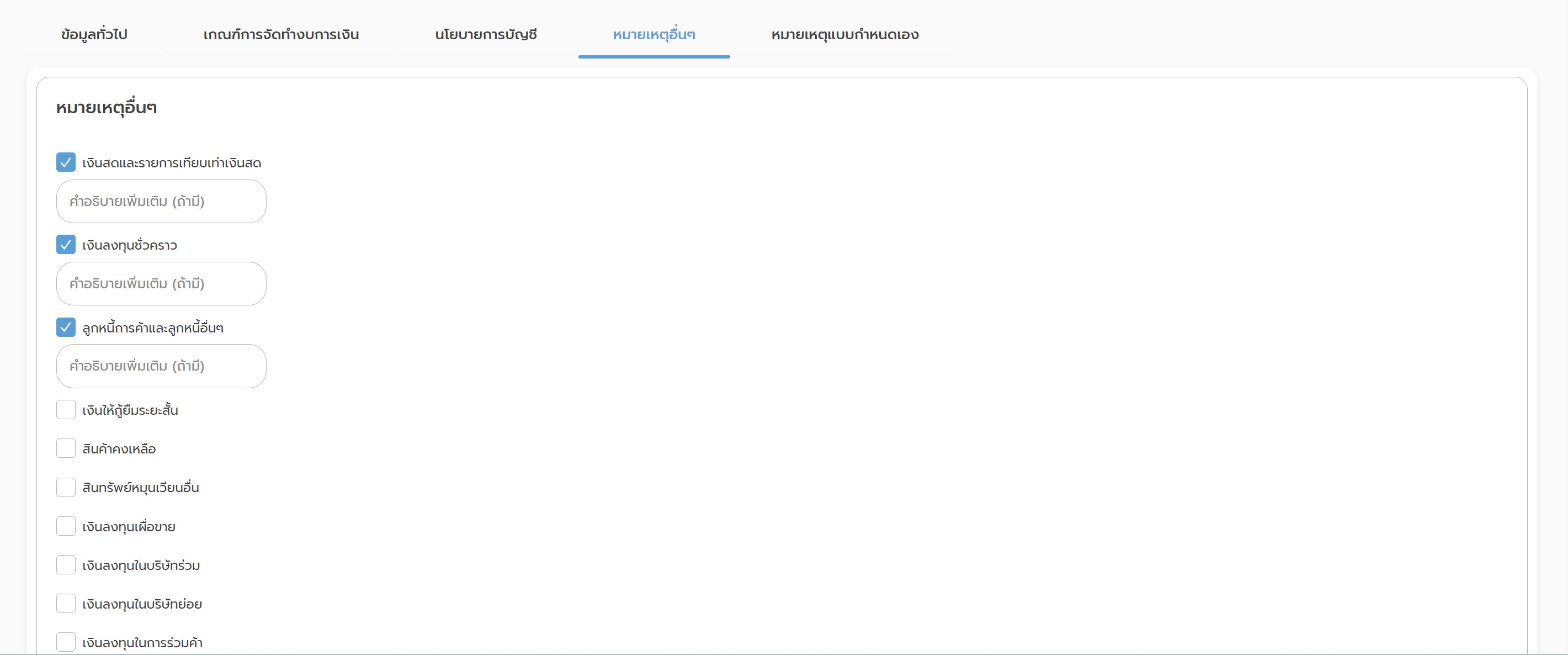

4. หมายเหตุอื่น ๆ

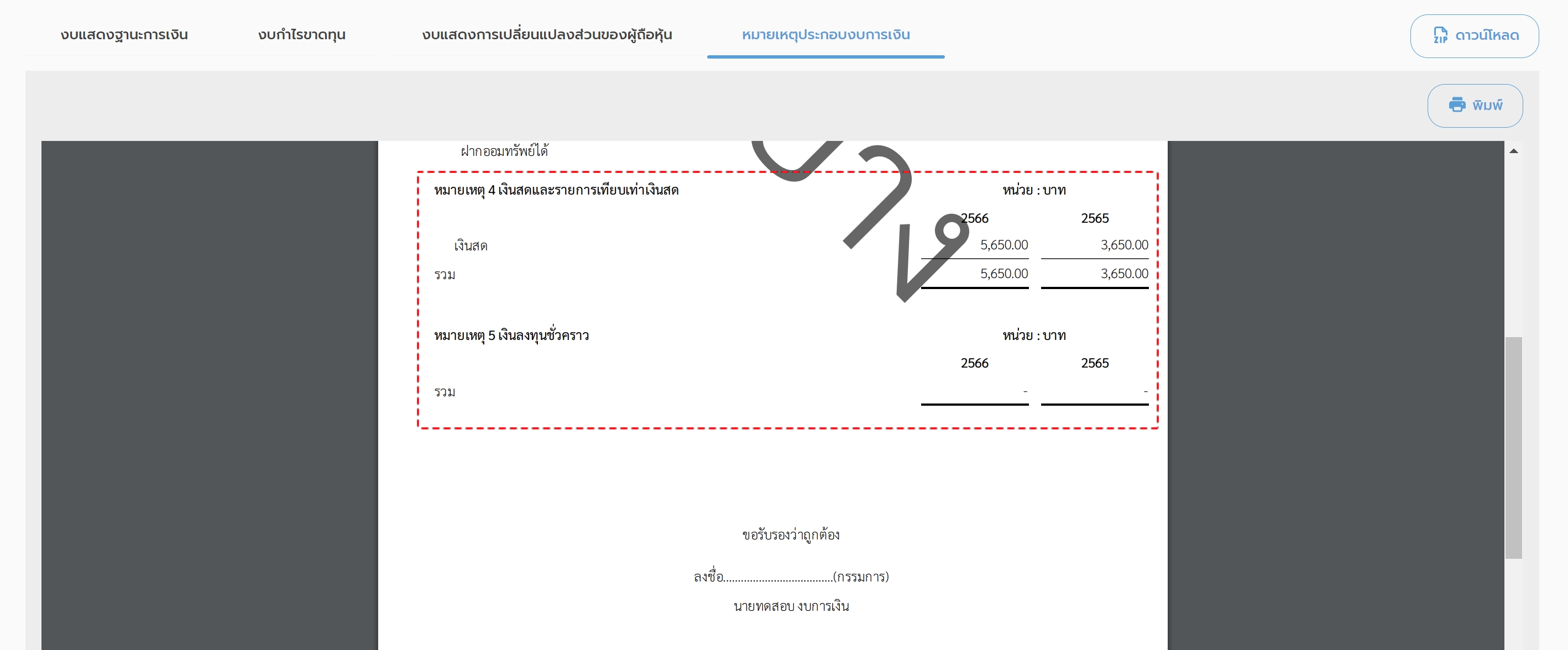

- หมายเหตุอื่น ๆ คือ เป็นหัวข้อหมายเหตุอีกหัวข้อหนึ่ง ที่ผู้ใช้งานสามารถเลือกหัวข้อที่จะนำไปออกในรายงานได้ โดยแต่ละหัวข้อจะแสดงรายละเอียดของแต่ละหัวข้อหมวดบัญชีนั้น ๆ ซึ่งระบบทำการดึงข้อมูลอัตโนมัติ และนำข้อมูลไปแสดงที่รายงานหมายเหตุประกอบงบการเงินในหัวข้อ "หมายเหตุ" ตั้งแต่ 4 ขึ้นไป

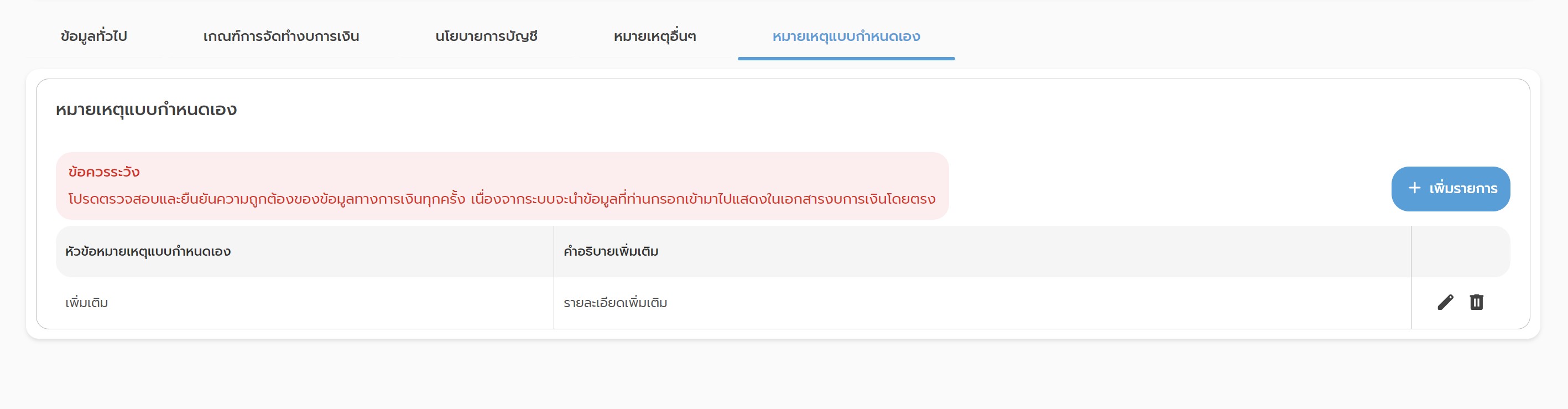

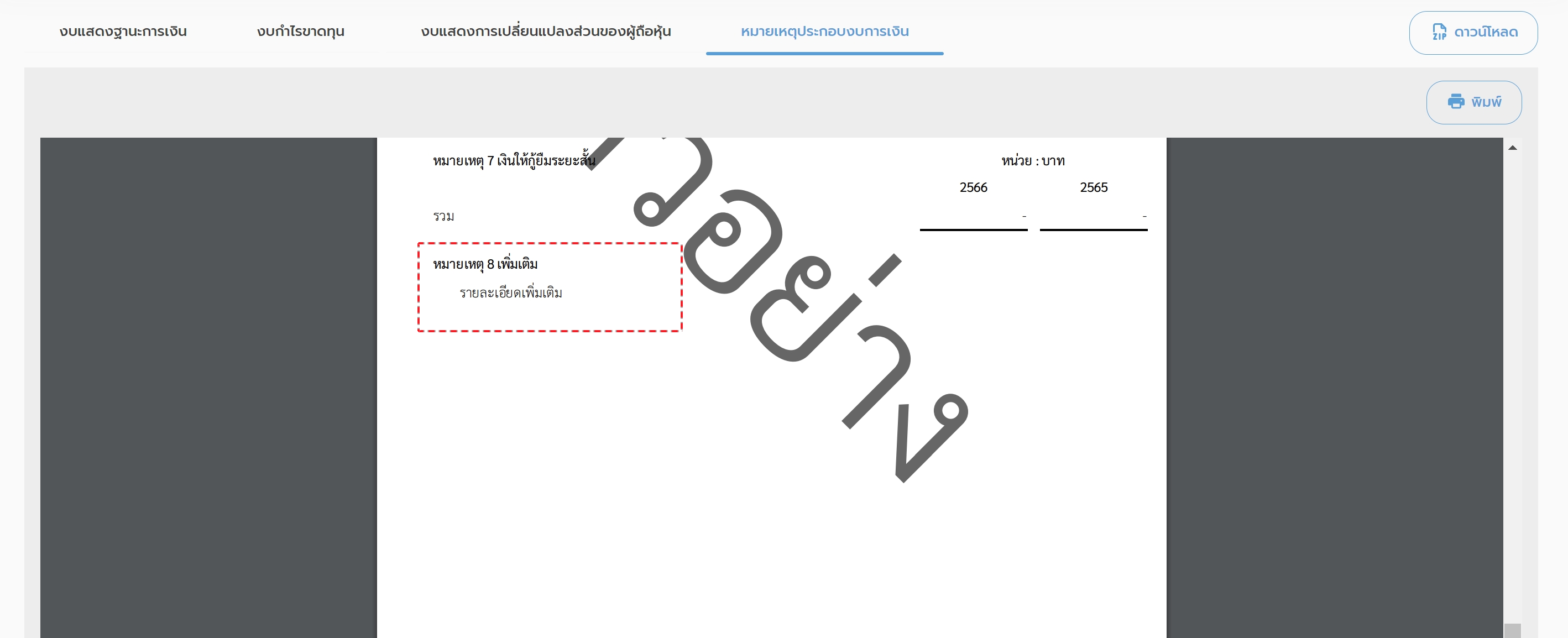

5. หมายเหตุแบบกำหนดเอง

- หมายเหตุแบบกำหนดเอง คือ เป็นหัวข้อหมายเหตุสุดท้ายที่จะนำไปใส่ในรายงาน โดยผู้ใช้งานสามารถกำหนดหัวข้อและคำอธิบายได้ด้วยตนเอง ซึ่งระบบทำการดึงข้อมูลอัตโนมัติและนำข้อมูลไปแสดงที่รายงานหมายเหตุประกอบงบการเงินในหัวข้อ "หมายเหตุ สุดท้าย"

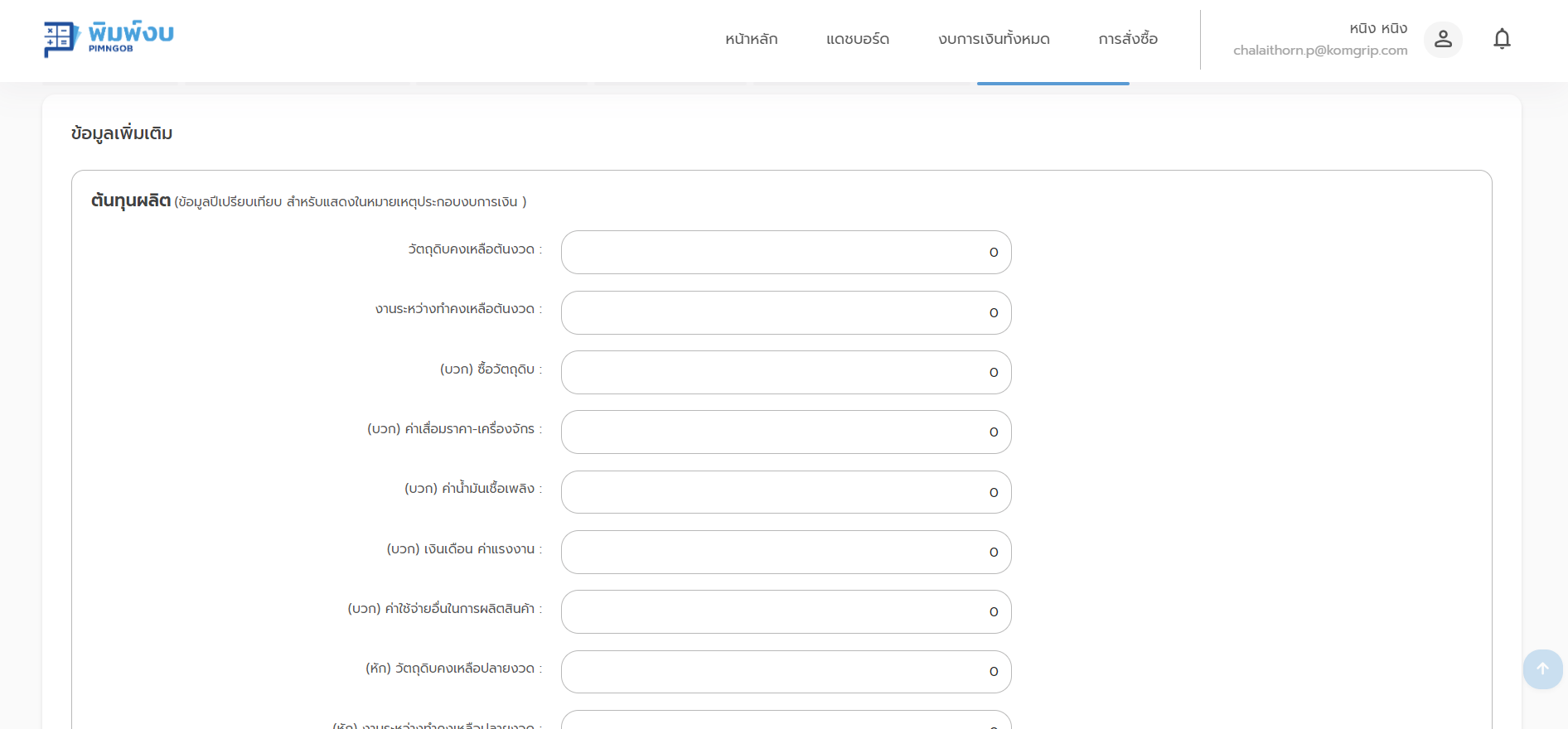

6. ข้อมูลเพิ่มเติม

- ข้อมูลเพิ่มเติม คือ สำหรับบันทึกข้อมูลเพิ่มเติม เพื่อออกรายงาน โดยข้อมูลตัวเลขที่ใส่ เป็นการบันทึกค่าของข้อมูลปีเปรียบเทียบ

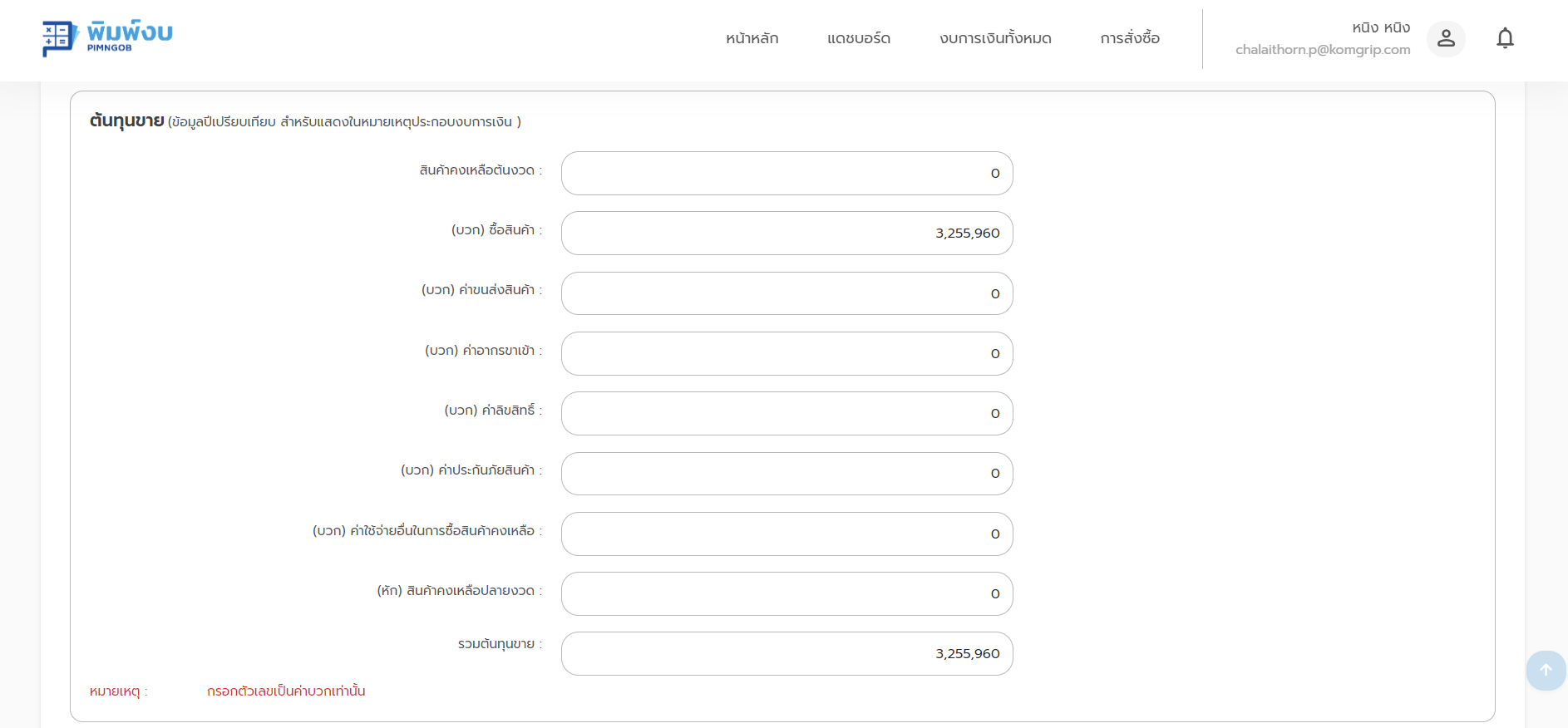

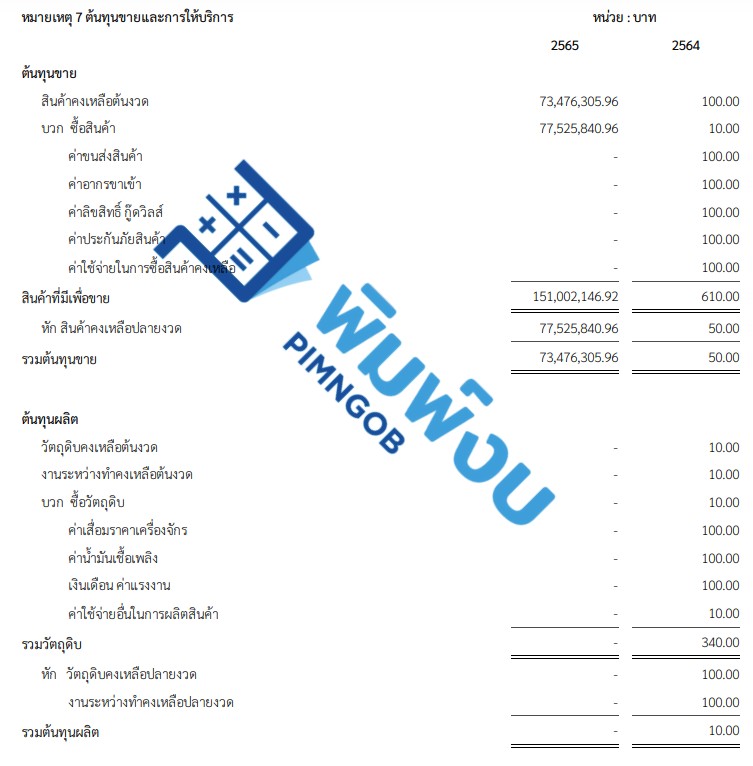

• ต้นทุนผลิต , ต้นทุนขาย - เมื่อบันทึกรายการเรียบร้อยแล้ว ระบบแสดงข้อมูลใน รายงานหมายเหตุประกอบงบการเงินที่ช่องปีเปรียบเทียบ

ตัวอย่างข้อมูลหน้าตัวอย่างก่อนพิมพ์

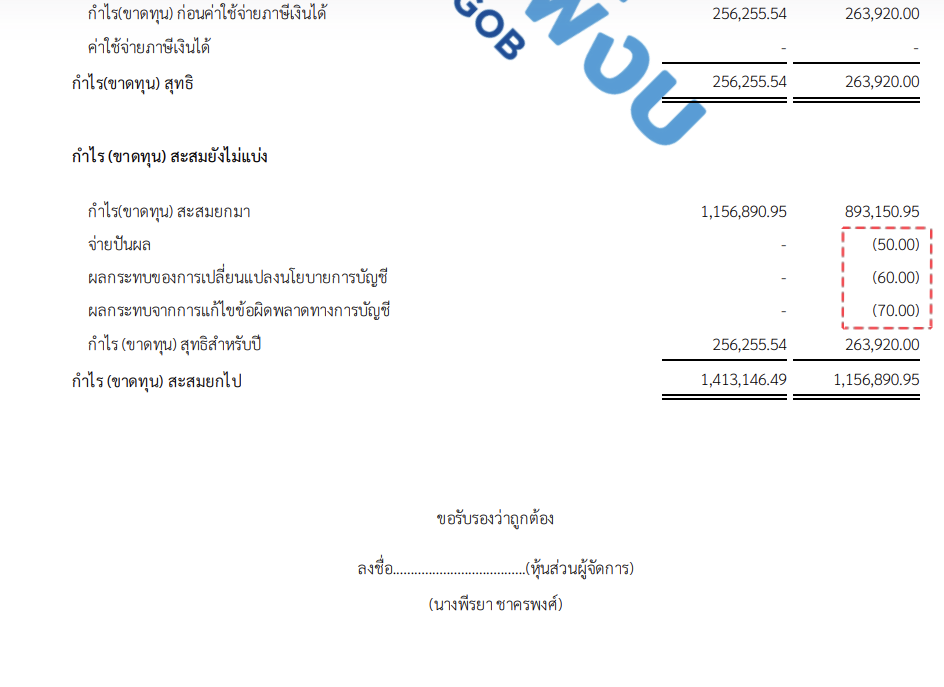

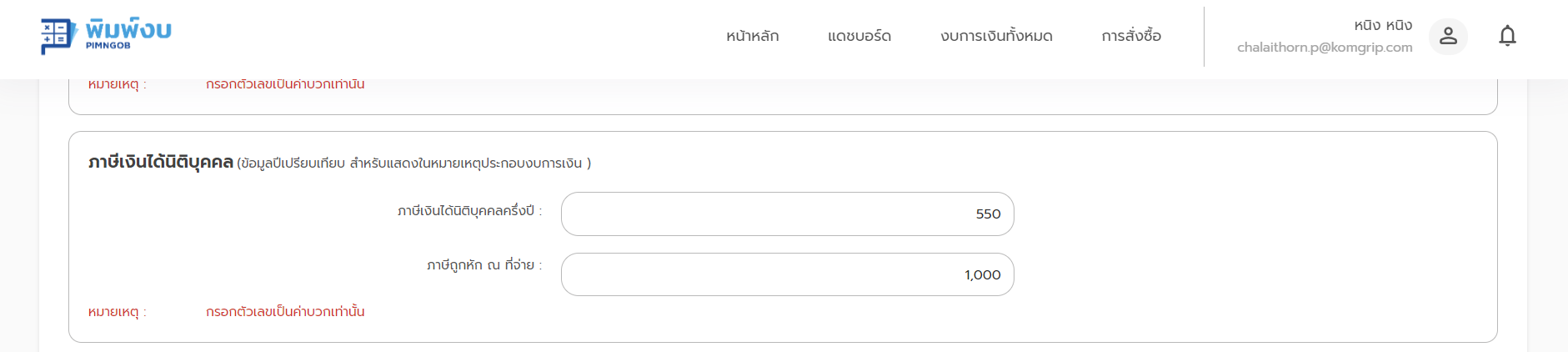

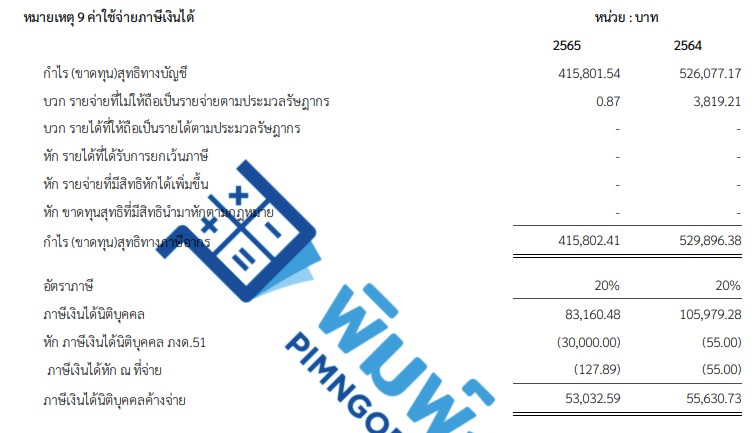

• ภาษีเงินได้นิติบุคคล - เมื่อบันทึกรายการเรียบร้อยแล้ว ระบบแสดงข้อมูลใน รายงานหมายเหตุประกอบงบการเงิน ที่ช่องปีเปรียบเทียบ และจะแสดงเป็นรายการหักเสมอ

ตัวอย่างข้อมูลหน้าตัวอย่างก่อนพิมพ์

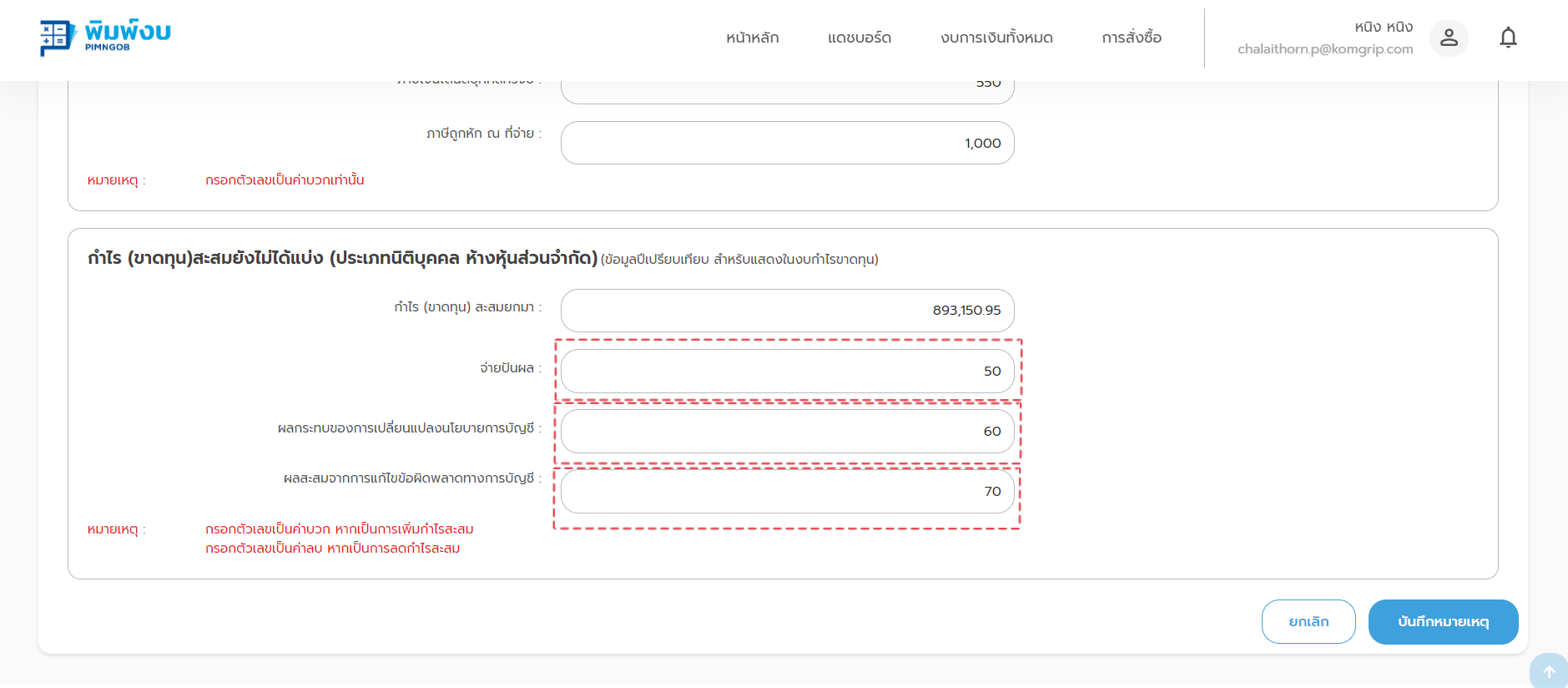

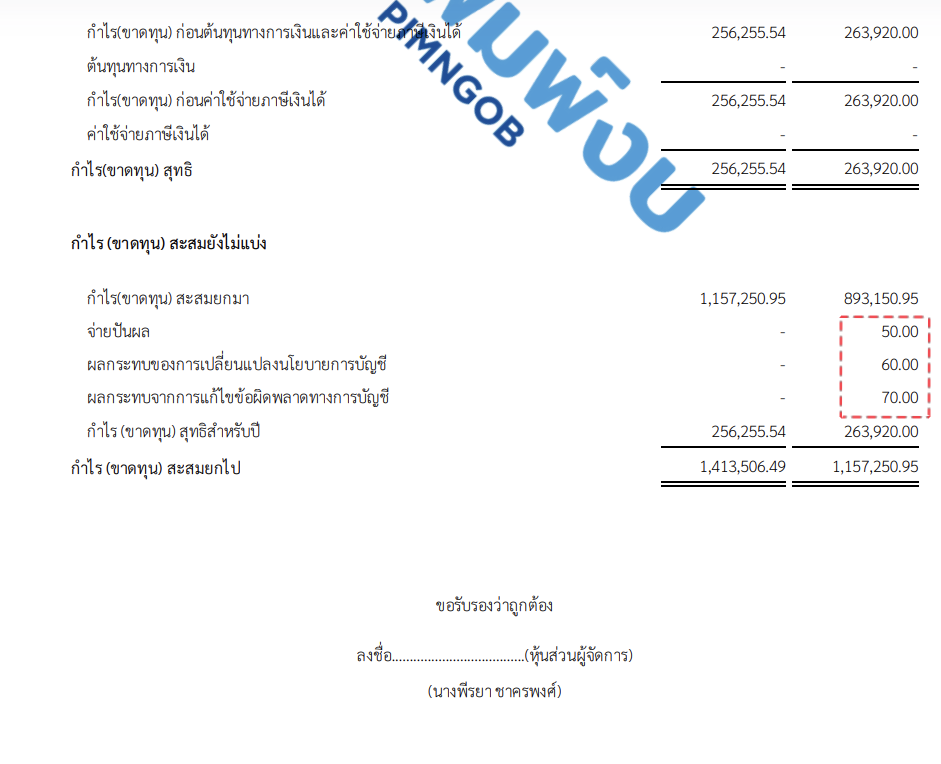

• กำไรขาดทุน - เมื่อบันทึกรายการเรียบร้อยแล้ว ระบบแสดงข้อมูลใน รายงานงบกำไรขาดทุน ซึ่งแสดงเฉพาะ ประเภทนิติบุคคล ห้างหุ้นส่วนจำกัด

• หากกรอกตัวเลขเป็นบวก ระบบแสดงเป็นรายการเพิ่ม

• หากกรอกตัวเลขเป็นลบ ระบบแสดงเป็นรายการหัก